Skal du til at omlægge dine lån? Eller har du købt ny bolig, men har endnu ikke overtaget boligen? Så kan kurssikring på dit nye realkreditlån måske være det rette for dig. Læs mere om kurssikring herunder.

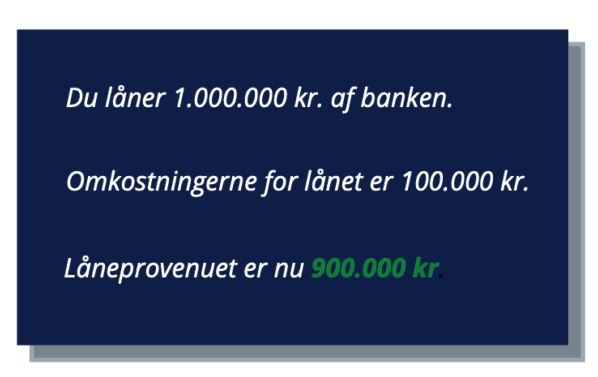

En kurssikring er, som ordet antyder, en sikring mod, at dit lån bliver påvirket af eventuelle kursændringer fra den dag du indgår aftalen med banken, til lånet reelt optages. På denne måde kan du altså sikre dit låneprovenu og den fremtidige faste ydelse på dit lån. En kurssikring kaldes også en fastkursaftale.Låneprovenu: Låneprovenu er det præcise beløb, som du ønsker at låne. Altså er dit låneprovenu det lånte beløb minus omkostninger.

En aftale omkring kurssikring er bindende for både dig som kunde, men også for banken, hvilket betyder, at i en situation hvor renten stiger, og kursen på obligationen dermed falder, dækker banken kurstabet.

En kurssikring er ikke gratis, og koster ofte et fradrag i kursen samt et gebyr på ca. 500 til 1.000 kr. til banken. Kursfradraget afhænger af flere faktorer, som f.eks. hvor langt frem i tid, der skal kurssikres, bankens forventninger til renten m.v. En kurssikring koster typisk 0,2-0,25 kurspoint pr. måned kursen skal låses.

Den lavere kurs betyder, at dit nye lån bliver en smule større. Kurstabet bliver dog medfinansieret i det samlede lån, og fordeles som udgangspunkt over hele lånets løbetid.

Kurstabet vil derfor typisk ikke have den store betydning for din månedlige ydelse.

Kurssikring eller ej? Hvornår er det en godt at kurssikre?

Der kan hurtigt ske udsving i markedet. Senest har vi set Coronakrisen, men også den nuværende energikrise har påvirket markedet. Derfor er det en god idé at foretage kurssikring på dit lån grundlæggende for ikke at tabe penge. I bund og grund, så vil du med kurssikring låse kursen for lånet, så du først reelt optager lånet, når du flytter ind i din bolig. Når du foretager kurssikring på dit lån, er du sikret en fast udbetaling og ydelse på lånet, som ikke påvirkes af kursen. Om kurssikring er det rette at gøre for dig, afhænger af din egen situation og hvordan de finansielle markeder udvikler sig.

Hos Bomae anbefaler vi dig altid at tage en snak med en af vores finansielle rådgivere, som kan hjælpe dig med at finde frem til den rette løsning for dig.

Hvad det koster at kurssikre sit lån, afhænger af forskellige faktorer. Prisen afhænger blandt andet af lånetypen, lånets kuponrente og hvor længe man ønsker at kurssikre sit lån. Som udgangspunkt skal du betale et gebyr på mellem 500 kr. – 1000 kr., når kurssikringen indgås. Derudover skal du også betale et fradrag i lånets kurs. Vi har opstillet et eksempel herunder:Du skal købe en lejlighed, og har behov for at låne 2.000.000 kr. af banken.Kursen er faldet 2 procentpoint i den mellemliggende periode fra du besluttede dig for at låne pengene, og indtil den dag pengene skulle bruges. Det betyder altså, at du nu har mistet 20.000 kr.Hvis du derimod havde valgt at kurssikre lånet, havde du ikke nået at miste 20.000 kr.Det skal dog også tages op til overvejelse, at kursen, ligesom den kan falde, også kan stige. I en sådan situation vil du, som låntager i stedet for at miste penge, vinde penge.Så inden du tager beslutningen om kurssikring af dit boliglån, bør du tage en snak med en finansiel rådgiver for at sikre, at du ikke foretager det forkerte valg.

For at kunne lave en kurssikring, skal udbetalingsdagen ligge mindst 10 hverdage, og som udgangspunkt ikke over seks måneder efter, at du har indgået aftalen. Derudover må lånetilbuddet ikke være udløbet.

Hos Bomae køberrådgivning anbefaler vi altid, at du kurssikrer, hvis du skal have et fastforrentet obligationslån. Årsagen er, at kursen kan svinge meget, og du i en købssituation kan risikere at stå med et mindre provenue, end du skal bruge for at betale den resterende købesum til sælger.

I en omlægningssituation kan du risikere, der ikke er penge nok til at kunne indfri det gamle lån. Provenuet er det beløb, der udbetales fra lånet, når alle omkostninger er fratrukket.

Hvis du kurssikrer et rentetilpasningslån, så er det renten du sikrer ved at låse kursen, da ændringer i kursen på rentetilpasningslånet har indvirkning på lånets rente. Det udbetalte beløb fra rentetilpasningslånet vil derfor altid være det samme, uanset kursen.

En kurssikring på et rentetilpasningslån skal derfor kun være, hvis du ønsker at sikre renten frem til udbetalingsdagen. Læs mere om fast eller variabel rente her.

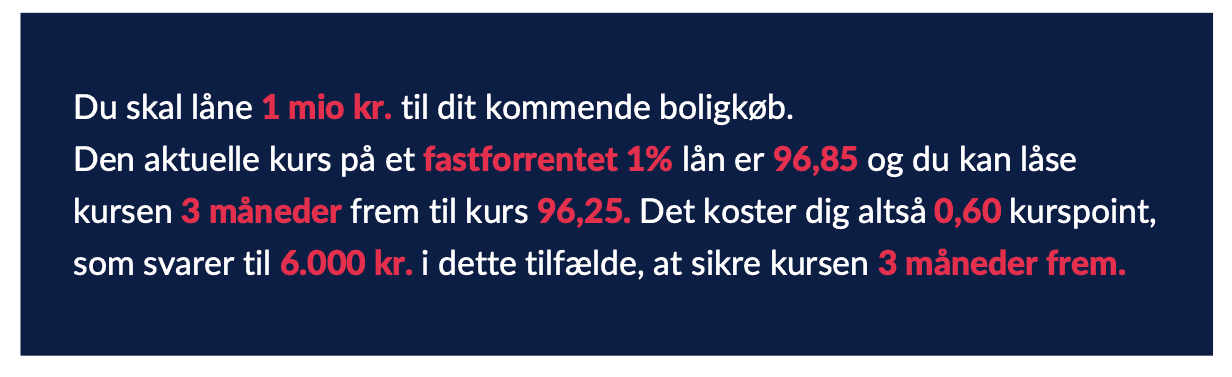

Nedenfor har vi opstillet et eksempel på en kurssikring.

Alternativet kunne være, at du valgte ikke at indgå en kurssikring, men blot få lavet et lånetilbud. Hvis kursen, over de tre måneder der er til lånet skal udbetales, falder til f.eks. 93,10, fordi renten er steget væsentligt, vil du i stedet selv skulle dække forskellen på de 3,75 kurspoint, der er fra tilbudskursen på de 96,85 til udbetalingskursen på 93,10. Det svarer i ovenstående eksempel til 37.500 kr.

Eksemplet afspejler starten af 2021, hvor renterne steg markant, og ikke mindst også hvad der skete da coronakrisen ramte Danmark i marts 2020. Det kunne i perioden også være gået den anden vej, så udbetalingskursen i stedet var steget til f.eks. 99,6 – altså havde du faktisk tjent penge på ikke at indgå en kurssikring. Dette ville ske hvis renten i mellemliggende periode er faldet.

Det vil aldrig være til at spå, om renten bevæger sig den ene eller den anden vej, og dermed om det vil være det billigste for dig at låse kursen nu, eller vente og se tiden an, til du kommer nærmere overtagelsen på din nye bolig.

Bekymringer kan der være nok af, når du skal ud og erhverve ny bolig. Ved en kurssikring fjerner du dog én bekymring, da du får fuldstændig klarhed og sikkerhed over dit nye lån.

Er du i tvivl om hvilket lån, der passer bedst til dig og din boligsituation, så er du altid velkommen til at kontakte os i forhold til rådgivning af boliglån.

Jeg vil gerne ringes op

Udfyld kontaktformularen, så vi kan tage en snak om, hvordan vi kan hjælpe dig med køb og finansiering af din bolig.

Eller ring på 70 40 03 36, mandag til søndag 9:00-20:00

Få en gratis gennemgang af vores køberrådgiver

Udfyld kontaktformularen, så vi kan tage en snak om, hvordan vi kan hjælpe dig med køb og finansiering af din bolig.

Udfyld kontaktformularen, så vi kan tage en snak om, hvordan vi kan hjælpe dig med køb og finansiering af din bolig.

Udfyld kontaktformularen, så vi kan tage en snak om, hvordan vi kan hjælpe dig med køb og finansiering af din bolig.