Hvor meget skal jeg have til udbetaling ved køb af bolig?

Der er flere faktorer, som spiller ind, når banken skal vurdere, hvor meget du kan købe hus for. De kigger blandt andet på din alder, indkomst, gæld, rådighedsbeløb pr. måned og den udbetaling, du kan lægge kontant – altså din egenfinansiering.

I denne artikel har vi udelukkende fokus på, hvor stor en udbetaling du skal have i forbindelse med dit boligkøb. Ud over din udbetaling skal du også have styr på din gældsfaktor og rådighedsbeløb.

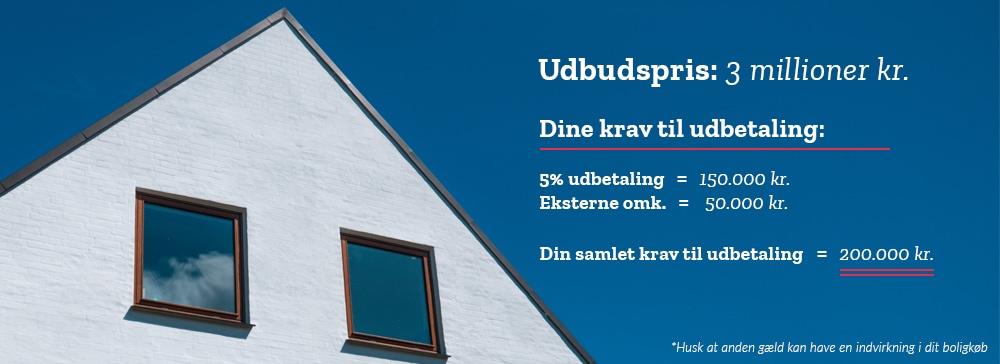

Tommelfingerregel: 5 % i udbetaling

Men hvor meget skal du så gerne kunne lægge i udbetaling? Her kan nævnes en anden tommelfingerregel, som siger, at du skal kunne betale 5% af husets pris kontant. Dette er dog blot minimumskravet fra finanstilsynet, og det kan derfor i virkeligheden være 25% eller højere.

Minimumskravet på de 5% blev indført i slutningen af 2015, men før det var det faktisk muligt at købe hus uden selv at kunne lægge noget som helst kontant.

Det er ikke tilladt at låne pengene til udbetalingen, så det skal enten være nogle penge, du løbende har sparet op eller en pengegave af en art. Dog kan det lade sig gøre at trække din kassekredit i banken op, hvis du i forvejen har sådan en, men det er klart at foretrække, at du selv kan lægge pengene kontant.

Stol ikke alt for blindt på den tommelfingerregel, der siger, at du kan købe hus for 3,5 gange din indkomst før skat. Der kan nemlig være store individuelle forskelle fra person til person.

Udfyld kontaktformularen, så vi kan tage en snak om, hvordan vi kan hjælpe dig med køb og finansiering af din bolig.

Udfyld kontaktformularen, så vi kan tage en snak om, hvordan vi kan hjælpe dig med køb og finansiering af din bolig.